Как ломбарду пройти проверку Банка России?

Что такое ломбард — во второй статье 196 ФЗ

Ломбард — это коммерческая организация, которая предоставляет займы под залог движимого имущества: золотых украшений, серебряной посуды, телефонов и компьютеров, шуб. За это ломбарды берут комиссию — процент от суммы выданного займа.

Работу ломбардов регулирует закон «О ломбардах», а следит за ними Центробанк. Он ведет реестр ломбардов: записывает всех, кто работает или работал, но закрылся по разным причинам. В июне 2020 года в реестре было 10 396 организаций, из них открытых — 3000.

Статистика компаний — База предприятий

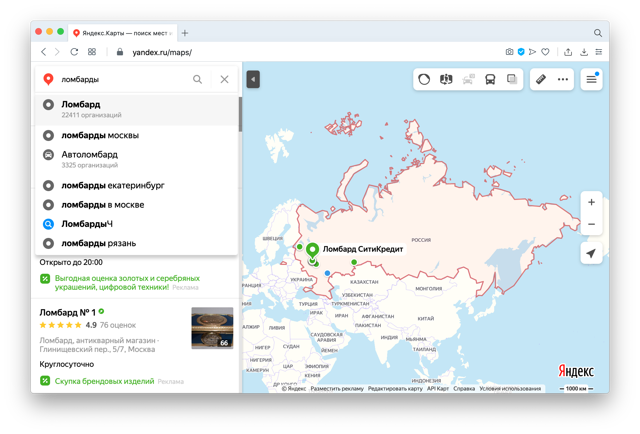

Есть и другие данные: База предприятий пишет, что в России 7340 ломбардов, а Яндекс называет число 22 411.

По запросу «ломбарды» Яндекс-карты предлагают 22 411 компаний в России

Такая разница в цифрах возникла из-за закона «О ломбардах». По нему ломбарды должны:

- отчитываться в Центробанк раз в месяц, квартал, полгода и год;

- стоять на учете в Пробирной палате;

- брать комиссию по ставке Центробанка и не больше;

- работать строго с 8:00 до 20:00;

- включать слово «ломбард» в свое название;

- работать как юридическое лицо, ИП открыть ломбард не может.

Чтобы обойти эти правила, предприниматели стали открывать похожие на ломбард компании: комиссионные или ювелирные магазины с названиями «Лом.бард», «Ломбардия» или «Скупка золота». Это неофициальные ломбарды, чаще их называют нелегальными.

У этого ломбарда все признаки нелегального: похожее название, работает круглосуточно, владеет им ИП

По закону легальный ломбард отвечает за имущество, которое отдали как залог: хранит в безопасном месте, оформляет на него страховку, не может им распоряжаться. Нелегальный ломбард гарантий не дает, всё на свой риск.

Отличить легальный ломбард от нелегального несложно, поможет сравнительная таблица:

Критерий

Легальный

Нелегальный

Чаще круглосуточно или до ночи

Любая, часто встречается ИП

Соответствует значению Центробанка

Есть слово «ломбард» в названии

Используются синонимы слова «ломбард» или его производные

Всегда спрашивают паспорт

Могут не проверять паспорт

Предоставляют займы и хранят вещи, другие услуги запрещены

Могут оказывать любые услуги, например ремонтировать украшения или скупать ценности

А еще в легальном ломбарде есть так называемый уголок потребителя — стенд, где вешают важную информацию:

- свидетельство о регистрации;

- свидетельство о постановке на учет в инспекцию пробирного надзора;

- правила предоставления займов;

- тарифы.

Еще там есть всё то, что можно встретить в обычном магазине: книга отзывов, закон о защите прав потребителей, контакты контролирующих органов.

В легальном ломбарде есть стенд с информацией о ломбарде и тарифах

В ломбарды приходят пенсионеры и бизнесмены

За работой ломбарда следит Центробанк, но это не микрофинансовая организация и не банк, поэтому ломбарды не передают информацию о клиентах в бюро кредитных историй и не запрашивают ее.

Ломбарды выдают деньги под залог ценной вещи, здесь неважно, какая у клиента работа, есть ли семья, судимость или просрочка по кредиту.

Клиентами ломбарда становятся самые разные люди, много и постоянных. Во время новогодних праздников, кризисов и пандемии коронавируса клиентов у ломбардов больше не становится, их всегда приблизительно одинаково. Причина этого в том, что услугами ломбардов пользуются чаще одни и те же люди, иногда приходят каждый месяц из года в год.

Во время новогодних праздников, кризисов и пандемии коронавируса клиентов у ломбардов больше не становится

Ломбард работает как кредитная карта. Человек берет деньги, затем возвращает их обратно с процентом. Для кого-то это удобнее, чем обращаться в банк: не нужно платить за обслуживание кредитной карты, можно продлить дату возврата займа, деньги дают даже с плохой кредитной историей.

Ломбардам сложно выделить какую-то конкретную аудиторию. Кажется, что клиенты ломбарда — люди бедные или с проблемами с законом, алкоголем или наркотиками, но это репутация из девяностых. Тогда люди могли принести золото и не вернуться за ним — кто-то изначально и не планировал возвращаться, а кто-то не смог найти на это деньги.

99%

клиентов ломбардов выкупают имущество обратно

Сейчас в ломбардах можно встретить бизнесменов, студентов, пенсионеров, разницы нет. Почти все, где-то 99% клиентов ломбарда, выкупают свои вещи — часто это происходит в первые дни после оформления займа. Но даже если срок займа вышел, а клиент просит подождать, ломбард согласится.

Ломбарды вообще заинтересованы, чтобы люди выкупали имущество обратно, — для этого редко дают большие суммы, а по просьбе клиента продлевают срок займа.

Есть клиенты, которые приходят каждый месяц. Схема такая: заложили золото — получили зарплату и выкупили — снова заложили, когда потребовалось. Часто они приносят одни и те же украшения. Мы хорошо знаем и человека, и его украшения, поэтому берем комиссию поменьше. А другие клиенты могут приходить раз в год, когда возникают финансовые проблемы.

У всех ломбардов есть постоянные клиенты — это связано с местоположением. Люди чаще обращаются в ломбард рядом с домом или работой, а если обратились в один, то когда потребуется снова, пойдут туда же.

У нас региональная сеть из пятнадцати ломбардов, работаем по Омску. В каждый ломбард в среднем в месяц обращаются сто человек — получается, три человека в день. В ломбардах, с которыми я общаюсь, посещаемость приблизительно такая же.

Всю ювелирку оценивают по весу, даже редкий антиквариат

Самые распространенные ломбарды — ювелирные. Они выдают займы под залог украшений из драгоценных металлов и камней. Украшения принимают на вес: даже если его сделал именитый дизайнер, оценивать будут только по рыночной стоимости за грамм металла.

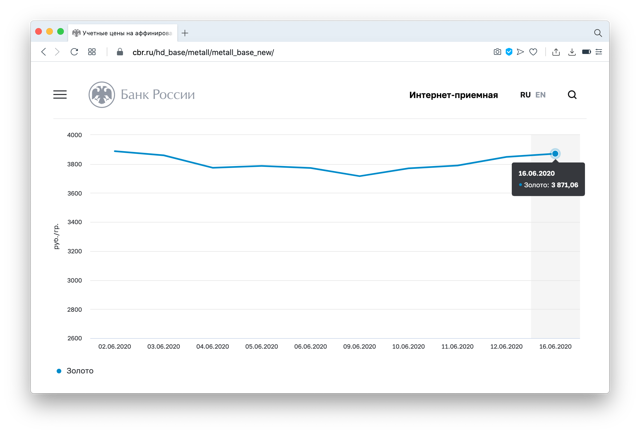

16 июня 2020 года за грамм золота 585 пробы давали 2100 рублей. Эта цена зависит от рыночной стоимости чистого золота 999 пробы на бирже: если его стоимость падает, ломбарды выдают займы на меньшую сумму.

Это график цен за грамм золота 999 пробы на сайте Центробанка. Золото 999 пробы — чистое, для ювелирных изделий используют сплав 585 пробы. Чтобы посчитать стоимость такого золота, берут цену за грамм золота 999 пробы и умножают на коэффициент 0,585

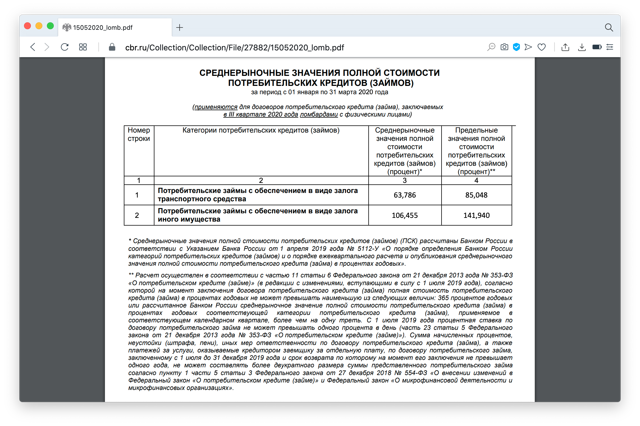

Когда ломбарды устанавливают размер комиссии, они также ориентируются на Центробанк, который считает среднюю полную ставку и публикует результаты на сайте.

Для ювелирного ломбарда средняя ставка комиссии — 107% годовых, максимальная — 142%. Займы в ломбардах берут на короткое время, поэтому ставку считают по дням — сейчас она 0,39% в день

Если клиент принесет цепочку весом в 10 грамм, ломбард вряд ли даст полную стоимость в 21 000 рублей. Учитывают внешний вид: потертости, вмятины, актуальность дизайна. Ломбард должен быть уверен, что, если изделие не выкупят, он сможет его продать и не уйти в минус.

Люди приносят обычные украшения, чего-то редкого и необычного не бывает. Но даже если принесут антикварную ценную вещь, мы будем оценивать по весу и металлу.

Рассуждаем так: если человек не выкупит, что нам делать? где искать ценителя, который купит эту вещь как антикварную? Для нас это простой и убыток, нам важно быстро продать изделие и перекрыть сумму, которую мы за нее выдали, и комиссию.

Причем мы не можем продать его дороже выданного займа — тогда владелец имеет право прийти и потребовать разницу в цене. А если изделие стоит больше тридцати тысяч рублей, его нужно продавать через аукцион. Это лишние проблемы, поэтому мы стараемся не выдавать суммы больше тридцати тысяч. Так клиент точно вернется за своим украшением, а нам не придется заниматься аукционами.

Ломбард обязан вернуть краденые вещи бесплатно

В девяностые на ломбарды нападали с автоматами и грабили, сегодня такого уже нет, но за безопасностью всё равно следят:

- ставят камеры видеонаблюдения;

- оборудуют прилавок бронированным стеклом, которое находится между посетителем и сотрудником;

- ставят тревожную кнопку и нанимают частную охрану с автоматами и в бронежилетах. Кнопка может быть в виде брелка у каждого сотрудника и стационарная;

- вывозят товар на хранение в банковские ячейки, не держат много ценных вещей в самом ломбарде;

- не связываются с крадеными вещами.

В легальные ломбарды редко приносят ворованные вещи, потому что знают: без паспорта их не примут, а показывать паспорт рискованно. Ворованное несут в нелегальные ломбарды, получают за это сумму заметно ниже рыночной и, конечно, потом не выкупают.

В легальном ломбарде обнаружить такого клиента несложно: когда спрашивают паспорт, он начинает говорить, что забыл дома, и просит принять вещь так. С таким человеком легальный ломбард связываться не будет. Краденый телефон может разыскивать полиция, и если она выйдет на ломбард, его придется отдать бесплатно.

Ломбарды принимают технику без коробки и документов, но она должна быть рабочей, а клиент — знать пароль. Если человек не знает пароль, это подозрительно.

Могут быть и другие ситуации. Например, парень хочет сдать телефон и знает его пароль. Но этот телефон в розовом в цветочек чехле, в нем стоят приложения по подсчету калорий и тысяча фотографий одной девушки. Легальный ломбард заподозрит, что телефон не его, и не выдаст залог.

В ломбард сложно найти сотрудников

В ломбард сложно найти сотрудников, у этого есть две основные причины:

- материальная ответственность. Сотрудник оценивает и принимает товар, и, если он возьмет подделку или ворованную вещь, должен будет ее оплатить;

- воровство. Работа в ломбарде — это работа с деньгами и ценными вещами, и иногда люди не могут удержаться, чтобы не подменить украшение на поддельное или вообще украсть.

Подделки в ломбарды приносят редко, а вот воруют на рабочих местах постоянно. Чаще занимаются подлогом, например заменяют золотое украшение позолоченным.

В ломбардах стоят камеры видеонаблюдения, но никто не сидит за монитором круглосуточно — видео смотрят, когда что-то случается. В итоге такие подлоги находит ревизор — человек, который время от времени ездит по ломбардам и проверяет изделия: взвешивает, смотрит пробы, квитанции, качество металла.

Не у всех ломбардов есть ревизор, его роль может выполнять владелец бизнеса или бухгалтер, но, если это сеть, ревизор нужен. Проще, если ломбард один, и сам владелец выдает займы и принимает ценные вещи. Но если владелец хочет зарабатывать больше, ему придется расширяться и нанимать сотрудников, и вот тут ревизор уже понадобится.

Если сотрудника поймали на воровстве или подлоге, полицию сразу не вызывают, а предлагают выплатить ущерб и уволиться по собственному желанию. Если он отказывается выплачивать, тогда уже обращаются в полицию.

Чтобы подстраховаться от таких ситуаций, при приеме на работу нужно:

- проверить человека по базе исполнительных производств — нет ли у него долгов, которые пытаются получить приставы;

- получить рекомендации. Если работал в другом ломбарде, можно найти владельца и расспросить, как работал и почему уволился.

Люди, у которых есть долги или которые уже воровали, с большей вероятностью начнут воровать или подменивать ценные вещи.

Я часто слышу от людей, что ломбард — это легкий способ заработать, но это не так. Сейчас много ломбардов открываются и закрываются, на рынке остаются только те, кто начинал в девяностые, — потому что привыкли работать в этой сфере.

Раньше работать было легче: не было отчетностей Центробанку, онлайн-касс, регулируемой комиссии, постоянных проверок контролирующих органов. Теперь всё это есть, а скоро, возможно, и лицензирование введут.

Если меня спросят, стоит открывать ломбард или нет, я отвечу однозначно: что угодно, только не ломбард.

О чем ломбарду сообщать в росфинмониторинг

Пинигина Елена Евгеньевна, независимый эксперт по финансовому мониторингу и ПОД/ФТ разъясняет ломбардам об основных обязанностях по представлению информации в уполномоченный орган (Росфинмониторинг).

Пинигина Елена Евгеньевна, независимый эксперт по финансовому мониторингу и ПОД/ФТ разъясняет ломбардам об основных обязанностях по представлению информации в уполномоченный орган (Росфинмониторинг).  Ломбарды, являются субъектами Федерального закона от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – закон 115-ФЗ). Закон 115-ФЗ возлагает на ломбарды ряд обязанностей, связанных с проведением идентификации клиентов и информированием уполномоченного органа. Мы рассмотрим вопросы по направлению основной информации в Росфинмониторинг и проверки клиентов ломбардов, так как именно эти обязанности вызывают наибольшие затруднения при реализации их на практике.

Ломбарды, являются субъектами Федерального закона от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – закон 115-ФЗ). Закон 115-ФЗ возлагает на ломбарды ряд обязанностей, связанных с проведением идентификации клиентов и информированием уполномоченного органа. Мы рассмотрим вопросы по направлению основной информации в Росфинмониторинг и проверки клиентов ломбардов, так как именно эти обязанности вызывают наибольшие затруднения при реализации их на практике.

Итак, в статье автором поставлены и рассмотрены следующие вопросы:

- как и с какой периодичностью проводиться проверка клиентов ломбарда по Перечню;

- о чем необходимо информировать Росфинмониторинг;

- особенные требования к анкете клиента ломбарда;

- самые распространенные операции клиентов, имеющие признаки необычных операций, возможно совершаемых в целях отмывания преступных доходов, операции, подлежащие обязательному контролю.

Проверка клиента по Перечню лиц, причастных к экстремистской деятельности или терроризму и по Решениям межведомственного координационного органа, осуществляющего функции по противодействию финансированию терроризма, о замораживании (блокировании) денежных средств или иного имущества клиента

До приема на обслуживание клиента, ломбард обязан провести идентификацию клиента. Статья посвящена именно работе с клиентом, в связи с чем, автором упущены все мероприятия, которые необходимо проводить в отношении представителя клиента, выгодоприобретателя, бенефициарного владельца.

Согласно Положению Банка России от 12 декабря 2014 г.

N 444-П «Об идентификации некредитными финансовыми организациями клиентов, представителей клиента, выгодоприобретателей, бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Положение 444-П), при идентификации клиентов, а также при обновлении сведений, полученных в результате идентификации, ломбард использует информацию из открытых информационных систем органов государственной власти Российской Федерации, в том числе, информацию о наличии в отношении клиентов, сведений об их причастности к экстремистской деятельности или терроризму. Перечень таких лиц доводится уполномоченным органом до ломбардов через личный кабинет на сайте Росфинмониторинга.

Ломбард обязан проводить проверку клиентов и на предмет наличия/отсутствия информации о клиенте в Решениях межведомственного координационного органа, осуществляющего функции по противодействию финансированию терроризма, о замораживании (блокировании) денежных средств или иного имущества клиента.

Таким образом, в отношении каждого клиента, до приема его на обслуживание, необходимо провести процедуру первичной проверки минимум по двум документам: по Перечню и по Решениям.

При этом Положением 444-П установлена обязанность ломбарда, фиксировать сведения о клиенте в анкете (досье) клиента, представляющей собой отдельный документ или комплект документов, оформленные на бумажном и (или) электронном носителе. Как показывает практика, ломбарды предпочитают анкету клиента оформлять и хранить в электронном виде, что позволяет сократить бумажный документооборот и систематизировать сведения о клиентах.

Итак, при приеме на обслуживание, до заключения договорных отношений с клиентом, ломбард формирует анкету клиента, и фиксирует в ней все полученные сведения, согласно перечню сведений, установленных Положением 444-П.

Особенно стоит обратить внимание на требование ЦБ РФ, фиксировать в анкете клиента сведения о результатах каждой проверки наличия (отсутствия) в отношении клиента информации о его причастности к экстремистской деятельности или терроризму:

- дата проверки,

- результаты проверки,

- при наличии информации о причастности клиента к экстремистской деятельности или терроризму указываются также номер и дата перечня организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, содержащего сведения о клиенте,

- или номер и дата решения межведомственного координационного органа, осуществляющего функции по противодействию финансированию терроризма, о замораживании (блокировании) денежных средств или иного имущества клиента.

Так получается, что при каждом обновлении Перечня (как правило Перечень обновляется один раз в неделю), ломбард должен еще раз провести проверку клиента, находящегося на обслуживании, по обновленному Перечню и по вновь вышедшим Решениям межведомственного координационного органа. При этом зафиксировать результат проверки в анкете клиента.

Мы провели опрос среди более 500 ломбардов России и выяснили, что проблема проверки клиентов по каждому новому Перечню и фиксированию результатов проверки в анкете, является актуальной и требует решения.

Но это еще не все.

Ломбард обязан не реже чем один раз в три месяца проверять наличие среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества, и информировать о результатах такой проверки уполномоченный орган. В данном случае проверка проводится по Перечню, актуальному на день проверки и по Решениям межведомственного координационного органа. То есть получается еще одна проверка клиентов. При этом проверке подлежат клиенты, находящиеся на обслуживании ломбарда на день проверки, и находившиеся на обслуживании в проверяемом периоде.

Понятно, что проводить неоднократную проверку каждого клиента, внося данные о клиенте в поисковую строку в личном кабинете достаточно хлопотное занятие. И более трудоемко еще и внести сведения о результатах каждой проверки в анкету клиента.

Мы взяли на себя ответственность найти решение данной проблемы. Наше внимание привлекла Программа для ломбарда PawnShop.

Указанная Программа предлагает широкий спектр возможностей, среди которых стоит отметить важные решения для ломбардов в сфере исполнения ими обязанностей в целях ПОД/ФТ, например, автоматизированная проверка клиента по Перечню при формировании анкеты клиента.

Функционал программы позволяет ломбардам своевременно выполнить обязанности по применению мер по замораживанию (блокированию) денежных средств или иного имущества клиента, информировать о принятых мерах уполномоченный орган, сообщать в Росфинмониторинг об операциях, совершаемых лицами, включенными в Перечень. Но при самостоятельном изучении возможностей программы мы не нашли решения всех проблем ломбардов и обратились к специалистам.

На наши вопросы согласился ответить Дмитрий Соколов, исполнительный директор компании «Algo-rithm», являющейся разработчиком программного обеспечения для ломбардов PawnShop. Наш диалог с Дмитрием получился очень насыщенным и самое главное мы получили ответы на многие вопросы, волнующие ломбардное сообщество.

Делимся с вами главными ответами.

Какие решения для ломбардов предлагает программа PawnShop в части проведения автоматизированной проверки клиентов ломбарда при каждом «еженедельном» обновлении Перечня лиц, причастных к терроризму и экстремизму?

PawnShop предусматривает возможность загрузки Перечня лиц и проводит первичную проверку клиента сразу при оформлении залогового билета.

Мы решили не останавливаться на этом, и в настоящее время ведем разработку функции, которая позволяет проверить всех клиентов, которые имеют договорные отношения с ломбардом.

По результатам проверки, ломбард получает отчет, в котором указаны результаты проверки: проверено X клиентов, совпадений с перечнем Y, расшифровка совпадений согласно классификации.

Запустить проверку можно будет как по текущим залоговым договорам, так и за выбранный период. При проверке за период программа проверит все залоговые договора, по которым осуществлялись операции.

Прим. эксперта

Таким образом, ломбарду не составит труда провести и «ежеквартальную» проверку клиентов по актуальному на день проверки Перечню, что обеспечит качественное и быстрое исполнение обязанности ломбарда проводить проверку клиентов не реже чем каждые три месяца. Ломбарду останется только уведомить уполномоченный орган о результате проверки, направив сообщение в Росфинмониторинг.

Как с наименьшими трудозатратами сотруднику ломбарда внести в анкету клиента сведения о результатах каждой проверки клиента по обновленному Перечню?

Анкета клиента обновляется в автоматическом режиме в зависимости от результата проверки. Если найдено совпадение с Перечнем лиц, то в анкете это будет зафиксировано.

Более того, согласно закона №115 ФЗ, программа также выводит полный список дат проверок.

Это требование Росфинмониторинга сложно выполнить в ручном режиме и его автоматизация поможет ломбарду сократить время при выполнении требований Банка России.

В соответствии с Приложением 3 к Положению Банка России от 15 декабря 2014 г.

N 445-П «О требованиях к правилам внутреннего контроля некредитных финансовых организаций в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» одним из признаков, указывающим на необычный характер операции (сделки) ломбарда, является признак с кодом 3701 – «Многократное (пять и более раз в год) получение займа под залог ювелирных изделий без последующего выкупа».

Таким образом, ломбард обязан отслеживать операции каждого заемщика на предмет невыкупа ювелирного изделия, представленного в залог.

В случае наступления события — пятого невыкупа заемщиком ювелирного изделия, ломбард принимает решение о квалификации (неквалификации) выявленной необычной операции клиента в качестве подозрительной операции.

В случае принятия решения о квалификации операции как об операции, имеющей признаки необычной, не позднее трех рабочих дней, следующих за днем выявления таких операций, ломбард обязан направлять в уполномоченный орган сведения о таких операциях.

Какие функции для своевременного выявления таких операций предусмотрены в программе PawnShop?

Отслеживание подозрительных сделок, согласно требований Росфинмониторинга, происходит в автоматическом режиме.

Процесс отслеживания реализован с помощью использования специальных алгоритмов.

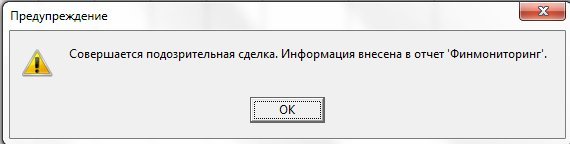

При выявлении подозрительной операции пользователь получает уведомление и производится запись в отчете «Финмониторинг».

Согласно ст.

6 закона 115-ФЗ помещение драгоценных металлов, драгоценных камней, ювелирных изделий из них и лома таких изделий или иных ценностей в ломбард, в случае, если их оценка равна или превышает 600 000 рублей, является операцией подлежащей обязательному контролю. Ломбард обязан направить в Росфинмониторинг сообщение о такой операции не позднее трех рабочих дней, следующих за днем совершения операции.

Каким образом в программе PawnShop реализовано уведомление о необходимости направить сообщение в Росфинмониторинг при вводе данных об оценке залога?

Уведомление о заключении такой сделки выполняется в виде формы сообщения:

Программа информирует пользователя и заносит сведения о сделке в отчет «Финмониторинг». Таким образом, снижается вероятность ошибки вследствие невнимательности со стороны сотрудника ломбарда.

Таким образом, на сегодняшний день ломбарду не сложно с помощью автоматизированных средств работы с клиентами исполнить требования законодательства о финансовом мониторинге и ПОД/ФТ.

Для себя мы сделали выводы, что PawnShop – постоянно совершенствующийся продукт, отвечающий сегодняшним запросам ломбардного сообщества. Регулярные обновления возможностей программы обеспечивают точное соответствие форм и отчетов актуальным нормам действующего законодательства.

О других возможностях программы, не связанных со сферой ПОД/ФТ вы можете ознакомиться на сайте разработчика.

Автор статьи: Пинигина Елена Евгеньевна, главный редактор портала 115zakon.ru

Источник: Ювелирные новости

Центробанк повышает надежность автоломбардов до уровня банков | Новости партнеров на РБК+

В России растет рынок ломбардных услуг – как по объемам займов, так и по количеству клиентов. Госрегулирование сделало эту сферу прозрачнее и вывело надежность ломбардов на новый уровень.

С 11 января 2021 года официальный ломбардный рынок будет состоять только из подтвержденных организаций. В настоящее время в России, по данным Центробанка, около 3 тыс. действующих ломбардов. Эксперты рынка считают, что в новый реестр попадут далеко не все организации.

Сегодня обращение в ломбард — быстрый способ поправить свое финансовое положение. Например, в автомобильных ломбардах, в отличие от кредита, полученного в банке, не существует скрытых и дополнительного рода платежей по кредиту. Ставка по проценту оговорена в федеральном законе «О ломбардах» от 19 июля 2007 года №196-ФЗ (ред. от 13 июля 2020 года).

Преимущества автоломбардов:

Отсутствие строгих ограничений для получения денег, необязательное наличие у клиента положительной кредитной истории.

- Минимальный пакет документов

Потенциальному клиенту нужно предоставить всего три документа: паспорт, ПТС на автомобиль, свидетельство о регистрации ТС.

Процесс оформления сделки занимает около часа, включая оценку автомобиля и составление договора.

- Отсутствие скрытых комиссий

Автоломбарды не устанавливают комиссий на досрочное погашение.

- Честная процентная ставка

Процентная ставка рассчитывается на один день. Она может составлять максимум 0,24%. Этот показатель чуть выше банковского. Однако преимущество такого подхода в том, что клиент может взять деньги на день или два без моратория, как в банке.

- Получение наличных средств в день подачи документов

Некоторые автоломбарды имеют возможность выдавать в день обращения сумму до 50 млн руб. наличными.

Существует Государственный реестр ломбардов, который представляет собой регулярно обновляемый информационный документ Центробанка РФ. Он содержит полную информацию о всех зарегистрированных ломбардах России, действующих или уже ликвидированных. По статистике, в Москве и Московской области средний срок жизни ломбарда до ликвидации составляет примерно 5,5 года.

Подходящую компанию можно найти в рейтинге автоломбардов Москвы. Например, в топ-3 этого рейтинга входит одна из старейших финансовых компаний Москвы, работающая под контролем Центрального банка РФ, «Автоломбард 38». Компания работает на рынке более 20 лет и предоставляет услуги финансирования для частных лиц.

По мнению экспертов, у проверенного автоломбарда должен быть свой сайт, а также активные страницы в социальных сетях.

Квалифицированные специалисты профессиональной компании всегда готовы четко и быстро ответить клиенту на вопросы, а также подробно обсудить с клиентом условия договора и возможные риски.

Кроме того, критерием оценки надежности автоломбарда может служить внешний вид и месторасположение офиса.

фото: пресс-служба

Ключевым показателем при выборе автоломбарда является оценочная стоимость залога, на основе которой рассчитывается возможный размер займа. На этом этапе важна компетенция специалиста-оценщика.

Объективная экспертиза возможна лишь при обращении к опытным специалистам, вызывающим доверие, чтобы клиенты могли быть уверены в максимальной сумме оценки. В «Автоломбарде 38» средний срок работы сотрудника составляет более десяти лет.

Стабильный коллектив экспертов, которым можно доверять, — еще один плюс в пользу выбора того или иного автоломбарда.

Кроме того, успешные автоломбарды сегодня активно развиваются в сторону клиентоориентированности. Например, компания PTS3.ru оказывает услугу выездного обслуживания.

Заем оформляется под залог ПТС или автомобиль с выездом менеджера по Москве. Клиент получает деньги наличными за 45 минут. Посещение офиса не требуется.

На данный момент, это один из самых оперативных методов решения возникших финансовых вопросов.

Также в современном автоломбарде заемщику предложат провести удаленную проверку транспортного средства. В компании PTS3.ru утверждают, что в случае онлайн-одобрения клиент получит заявленную сумму с вероятностью 99%.

Потенциальному клиенту нужно предоставить всего три документа: паспорт гражданина РФ или иностранного гражданина, ПТС на автомобиль и свидетельство о регистрации ТС. Этого минимального набора документов достаточно, чтобы получить заем под залог для любой цели.

Далее заемщик сможет так же в режиме онлайн производить оплату процентов.

Клиенты, которые оставляют в качестве залога машину, могут быть спокойны о ее сохранности — машина перемещается на охраняемую стоянку. Также клиент может выбрать залог под ПТС и продолжать ездить на своем автомобиле.

Для осуществления успешной деятельности автоломбард должен строго соблюдать все требования российского законодательства и предписания регулятора. Сегодня данный сектор финансового рынка показывает перспективы роста и становится для клиента альтернативой банку в решении финансовых вопросов.

Ломбарды

Обновлено: 02.09.2021

В соответствии с Указанием Банка России от 19.11.2020 № 5626-У «О ведении Банком России государственного реестра ломбардов» документами, прилагаемыми к анкетам (в отношении лиц, не являющихся иностранными гражданами или лицами без гражданства, постоянно проживающими на территории иностранного государства), являются копии следующих документов:

а) документ, удостоверяющий личность;

б) документ, подтверждающий избрание на должность (назначение в орган управления) (приказ, распоряжение, протокол (выписка из него) (в отношении лица, осуществляющего функции единоличного исполнительного органа (далее — ЕИО), специального должностного лица, ответственного за реализацию правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения (далее — СДЛ);

в) документы, подтверждающие соответствие требованиям, установленным пунктами 5 или 7 Указания Банка России от 05.12.

2014 № 3470-У «О квалификационных требованиях к специальным должностным лицам, ответственным за реализацию правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в некредитных финансовых организациях» (в отношении СДЛ (кандидата на должность СДЛ), в зависимости от соответствия/несоответствия заявителя условиям отнесения к малым предприятиям и микропредприятиям исходя из среднесписочной численности работников и полученного от осуществления предпринимательской деятельности дохода, определяемых в соответствии с законодательством Российской Федерации):

- документ об образовании;

- документ, подтверждающий наличие опыта руководства отделом (иным подразделением) некредитной финансовой организации либо иной организации, осуществляющей операции с денежными средствами или иным имуществом, указанной в статье 5 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (трудовые договоры (контракты), должностные инструкции, а также иные документы, содержащие информацию о трудовой функции работника и возложенных на него обязанностях);

- г) документы, содержащие сведения о трудовой деятельности лица, включая сведения о трудовой деятельности по совместительству, предшествующей дате представления в Банк России документов (в отношении лица, осуществляющего функции ЕИО — в течение 5 лет, СДЛ (кандидата на должность СДЛ) — в течение 2 лет);

- д) в отношении кандидата на должность СДЛ — документ заявителя о кандидате на должность СДЛ, содержащий информацию о планируемой дате подписания трудового договора с указанным кандидатом, составленный в произвольной форме и подписанный лицом, осуществляющим функции ЕИО заявителя и кандидатом на должность СДЛ.

- Документы, прилагаемые к анкетам дополнительно (в отношении лиц, являющихся иностранными гражданами или лицами без гражданства, постоянно проживающими на территории иностранного государства):

а) документы о наличии (отсутствии) у лица неснятой или непогашенной судимости за преступление в сфере экономической деятельности или преступление против государственной власти, выданные уполномоченным органом иностранного государства, либо письменное подтверждение уполномоченным органом иностранного государства того, что указанные документы не выдаются, либо правовое заключение дипломатического представительства или иностранного лица, оказывающего юридические (консалтинговые) услуги на профессиональной основе, в котором подтверждаются сведения о невозможности выдачи (получения) документов о наличии (отсутствии) у лица судимости на территории данного иностранного государства (далее — письменное подтверждение либо правовое заключение) (в отношении физических лиц, указанных в части 2 статьи 2.2 Федерального закона от 19.07.2007 № 196-ФЗ «О ломбардах»;

б) документы о наличии (отсутствии) у лица неснятой или непогашенной судимости за преступление в сфере экономики или преступление против государственной власти, выданные уполномоченным органом иностранного государства, либо письменное подтверждение, либо правовое заключение (в отношении лица, осуществляющего функции ЕИО, СДЛ (кандидата на должность СДЛ);

в) документы о наличии (отсутствии) у лица дисквалификации, выданные уполномоченным органом иностранного государства, либо письменное подтверждение уполномоченным органом иностранного государства того, что указанные документы не выдаются, либо правовое заключение дипломатического представительства или иностранного лица, оказывающего юридические (консалтинговые) услуги на профессиональной основе, в котором подтверждаются сведения о невозможности выдачи (получения) документов о наличии (отсутствии) у лица дисквалификации на территории данного иностранного государства (в отношении лица, осуществляющего функции ЕИО).

Что изменится в деятельности ломбардов в 2021 году — Юридическая консультация

Изменения Федеральный закон от 19.07.2007 № 196-ФЗ «О ломбардах» вступают в силу в три этапа. Большая часть из них уже действует – с 12 октября 2020 г.

Например, увеличилось время, в течение которого ломбард может принимать вещи в залог. Если раньше это можно было сделать с 08:00 до 20:00, то теперь – до 23:00.

Изменения коснулись и размера займа – он ограничен суммой оценки закладываемой вещи, согласовать ее должны обе стороны – ломбард и заемщик.

Установлен прямой запрет на привлечение ломбардами средств физических лиц и индивидуальных предпринимателей. Исключение сделано только для акционеров и участников ломбарда.

В то же время перечень услуг, которые может оказывать ломбард, расширен.

Теперь ломбард может сдавать в аренду или субаренду недвижимое имущество, находящееся у него в собственности или в пользовании на правах аренды или субаренды.

Также ломбард теперь сможет выполнять функции банковского платежного агента, т.е. по договору с банком выполнять ограниченный круг операций, например, принимать деньги для расчета с поставщиками товаров и услуг.

Уточнено, в течение какого периода на сумму займа, взятого в ломбарде, начисляются проценты. Это период с даты предоставления займа до даты его возврата и уплаты процентов за пользование займом включительно. Исключения составляют случаи погашения займа в день его выдачи или продажи ломбардом заложенной вещи.

И если раньше ломбард должен был реализовать невостребованную вещь через публичные торги, если сумма ее оценки превышала 30 тыс. руб., то теперь планка поднята до 300 тыс. При этом термин «публичные торги» заменен на «открытые торги».

Отныне ломбарды обязаны предоставлять в Банк России не только отчетность, но и иную информацию в соответствии с федеральными законами и нормативными актами Банка России.

С начала 2021 года изменится порядок допуска организаций на ломбардный рынок. Сегодня, чтобы попасть в реестр ломбардов, достаточно выполнения двух условий: наличия слова «ломбард» в названии компании и обозначение соответствующего вида экономической деятельности (ОКВЭД) (указанные сведения имеются в ФНС России).

С первого рабочего дня нового года для получения статуса ломбарда и вхождения в государственный реестр необходимо будет пройти специальную процедуру, установленную Банком России. В частности, организации, претендующие на включение в государственный реестр, обязаны будут представить определенный пакет документов.

Регулятор будет вправе исключить ломбард из реестра, если в течение года тот неоднократно нарушал законодательство или фактически не вел деятельность: не заключал договоры займа или хранения, а также в иных случаях (поступление в Банк России заявления ломбарда об исключении сведений о нем из реестра; внесение в ЕГРЮЛ записи о ликвидации ломбарда или прекращении деятельности ломбарда в результате реорганизации, за исключением реорганизации в форме преобразования).

Как ломбарду пройти проверку Банка России?

Ломбарды будут обязаны информировать Банк России об изменениях данных, содержащихся в реестре.

Действующие ломбарды, которые не перерегистрируются в течение полугода после вступления в силу поправок, не будут иметь права выдавать новые займы и продлевать сроки договоров с клиентами, пока не войдут в новый реестр.

Через девять месяцев после вступления в силу поправок такие ломбарды будут исключены из реестра и в течение месяца обязаны будут сменить название.

Третья часть изменений вступит в силу в середине 2021 года. Они коснутся документов, которые выдаются заемщику. Сегодня клиент получает на руки два документа – залоговый билет и индивидуальные условия договора потребительского займа.

В будущем останется только залоговый билет, где будут отражены все необходимые условия. При этом форма залогового билета утрачивает статус бланка строгой отчетности. Его форма будет устанавливаться нормативным актом Банка России.

При этом залоговый билет должен будет соответствовать Федеральному закону от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)».

Центробанк дал рекомендации МФО, ломбардам и КПК по работе в условиях коронавируса

ЦБ исходит из того, что обязательства по финансовым сделкам, срок исполнения которых приходится на нерабочие дни, должны исполняться кредиторами (микрофинансовыми организациями, ломбардами, кредитными потребительскими кооперативами, сельскохозяйственными кредитными потребительскими кооперативами, жилищными накопительными кооперативами) и должниками в срок, предусмотренный договором, с учетом того, что микрофинансовые институты, действуя добросовестно, будут учитывать фактические возможности должника по исполнению своих обязательств. В частности, микрофинансовым институтам следует принимать во внимание возможность дистанционного исполнения заемщиками своих обязательств, а при отсутствии такой возможности — учитывать режим ограничительных мер, которые применяются в соответствующем регионе и могут повлиять на фактическую возможность клиента посетить офис для своевременного совершения операций.

Банк России полагает, что если в связи с введением ограничительных мер на территории конкретного субъекта РФ микрофинансовые институты не могут обеспечить прием платежей от заемщиков (клиентов), то нарушение последними срока внесения очередного платежа, предусмотренного договором, по этим причинам не должно рассматриваться как нарушение обязательства: не должны применяться штрафные санкции (начисляться неустойка, штрафы, пени) и реализовываться заложенное имущество.

ЦБ рекомендует указанным микрофинансовым институтам:

минимизировать личное взаимодействие с заемщиками, в том числе при взыскании просроченной задолженности;

организовать дистанционное взаимодействие с клиентами по обмену документами, в том числе с использованием Интернета и телефонной связи, с возможностью последующего (в течение трех месяцев) представления клиентом необходимых документов, включая их оригиналы;

обеспечить оказание финансовых услуг и исполнение заемщиками обязательств, в том числе возврат займов, через цифровые сервисы и удаленные каналы обслуживания;

своевременно информировать клиентов о режиме работы офисов, изменениях в порядке оказания услуг, порядке исполнения обязательств и работе онлайн-сервисов, в том числе актуализировать данную информацию на своих сайтах или предоставлять ее клиентам иным доступным способом;

при возможности проведения операций в офисах и отделениях (с учетом ограничительных мер, принятых в отдельных субъектах РФ) — минимизировать использование наличных денег и бумажный документооборот.

размещать вещи, передаваемые в залог или сдаваемые на хранение, с соблюдением санитарно-эпидемиологических требований;

рассмотреть возможность увеличения срока, в течение которого не будет осуществляться реализация заложенной вещи, не менее чем до трех месяцев со дня, следующего за днем возврата займа по залоговому билету, и уведомить об этом заемщиков.

Коллегиальным органам микрофинансовых институтов рекомендуется проводить заседания и принимать решения заочно с последующим направлением оригиналов документов (протоколов) по месту нахождения указанных органов.

Микрофинансовым организациям, кредитным потребительским кооперативам, сельскохозяйственным КПК Центробанк советует при принятии решения о предоставлении потребительского займа тщательно анализировать доходы и расходы заемщиков и не допускать увеличения их долговой нагрузки до уровня, при котором обслуживание совокупных долговых обязательств становится невозможным в условиях текущей экономической и эпидемиологической ситуации, вызванной распространением коронавирусной инфекции.

ЦБ призывает жилищные накопительные кооперативы при возникновении у их членов в связи с распространением COVID-19 просрочки по внесению паевых и иных взносов предоставить клиенту возможность скорректировать график платежей без применения неустойки за нарушение обязательств.