Доходы, не облагаемые НДФЛ с 2023 года

Новость о новом порядке расчета НДФЛ озвучил Президент РФ в телеобращении к гражданам России 23 июня 2020 года. Вскоре соответствующие поправки появятся и в Налоговом кодексе. В народе новый порядок окрестили «налогом на богатых». Для чего его ввели, как он будет рассчитываться и затронет ли обычных граждан и ИП, расскажем в нашем материале.

Почему НДФЛ решили повысить

Разговоры о введении прогрессивной ставки НДФЛ ведутся давно. В свете коронавирусных потрясений эти разговоры зазвучали активнее. Параллельно обсуждался вопрос и об отмене НДФЛ для граждан с низким уровнем дохода.

В итоге законодатели не стали кардинально менять систему расчета НДФЛ, а лишь повысили на два процентных пункта действующую ставку налога с существенной оговоркой —облагаться повышенной ставкой будут не все получаемые гражданами доходы, а только превышающие законодательно установленный лимит.

Гадать о том, почему был выбран именно такой вариант корректировки ставки НДФЛ, мы не будем.

Остановимся на том, что по прогнозам государства эта мера позволит бюджету получать ежегодную прибавку 60 млрд руб.

Направлены эти деньги будут на конкретные цели ? лечение детей с редкими тяжелыми заболеваниями, закупку дорогостоящих лекарств, средств реабилитации, а также проведение высокотехнологичных операций.

Что меняется в расчете НДФЛ

С 2001 года по сегодняшний день мы применяли в расчетах НДФЛ 13% ? по этой фиксированной ставке в настоящее время ведутся расчеты налогов с доходов большинства граждан нашей страны. С 2021 года эта система видоизменится и будет выглядеть так:

Кого затронет новый порядок расчета НДФЛ

Путем нехитрых вычислений с учетом базовых знаний гл. 23 НК РФ можно сделать такие выводы ? уплата НДФЛ по повышенной ставке затронет тех налогоплательщиков, чей заработок в среднем ежемесячно в течение года составляет более 416 667 руб. (5 000 000 руб./12 мес.).

Граждан с такими доходами по предварительным оценкам экспертов менее 1%. Проживают они в основном в столичных агломерациях (Москве, Санкт-Петербурге, Казани), а также в нефтяных регионах (ЯНАО, ХМАО).

Попадут ли ИП под налог на богатых

Президент ничего сказал по поводу применения ставки НДФЛ 15% в отношении доходов индивидуальных предпринимателей.

Скорее всего, новый порядок расчета НДФЛ затронет ИП на ОСНО, которые по действующим правилам уплачивают с полученных доходов НДФЛ 13%. Зарабатывающим более 5 млн руб. в год предпринимателям с такой системой налогообложения придется отдавать в казну НДФЛ в повышенном размере.

В целях экономии такие бизнесмены могут принять решение о смене традиционной системы налогообложения на один из спецрежимов (УСН или ПСН).

Какие доходы будут облагаться НДФЛ по ставке 15 процентов

Пока не появился закон с изменениями в НК РФ, преждевременно говорить о том, какой перечень доходов попадет под новую налоговую шкалу. Напомним, что в настоящее время действуют следующие ставки НДФЛ в зависимости от вида получаемого дохода:

| Вид дохода | Ставка НДФЛ | Нормативная ссылка |

| Заработная плата и другие доходы резидентов, кроме облагаемых по ставке 35% | 13% | п. 1 ст. 224, п. 2 ст. 214 НК РФ |

| Заработная плата нерезидентов-ииностранцев с патентом, граждан ЕАЭС, высококвалифицированных специалистов, беженцев и получивших в РФ временное убежище | 13% | п. 3 ст. 224 НК РФ письма Минфина от 27.02.2019 № 03-04-06/12764, от 24.01.2018 № 03-04-05/3543 |

| Дивиденды нерезидентов | 15% | п. 3 ст. 224 НК РФ |

| Другие доходы нерезидентов | 30% | п. 3 ст. 224 НК РФ |

| Выигрыши, призы и материальная выгода резидентов | 35% | п. 2 ст. 224 НК РФ |

В таблице указаны только основные ставки НДФЛ. Кроме них действуют и другие. К примеру, по ставке 9% облагаются доходы в виде процентов по облигациям с ипотечным покрытием (п. 5 ст. 224 НК РФ).

Пока неясно, будет ли применяться повышенная ставка НДФЛ 15% в отношении доходов, полученных гражданами от реализации дорогостоящего имущества. Сейчас такие доходы облагаются по ставке 13%, если срок владения им менее законодательно установленного предела (п.

17.1 ст. 217, п. 2 ст. 217.1, подп. 2 п. 1 ст. 228, п. 1 и п. 4 ст. 229 НК РФ). И как при этом будут применяться вычеты. По действующим правилам они уменьшают только тот доход, который облагается НДФЛ 13%. Дождемся официальных разъяснений по этому вопросу.

Пример расчета НДФЛ 15%

Пока новый порядок не прописали в НК РФ, мы можем только предположить, как будет исчисляться налог на богатых с 2021 года.

https://www.youtube.com/watch?v=7NwoQ-sIcUE

Приведем пример расчета НДФЛ по новым правилам исходя из того, что по ставке 15% будут облагаться только те доходы, которые в 2020 году облагаются по ставке 13% (зарплата большинства граждан-резидентов, доходы резидентов по договорам подряда и т. д.).

Пример

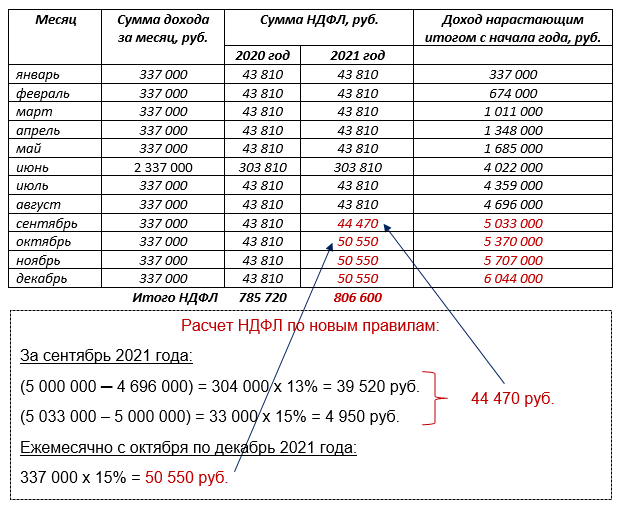

Заработная плата руководителя одного из подразделений нефтегазовой компании составляет ежемесячно 337 000 руб. В июне ему выплачена премия по итогам работы за предыдущий год в размере 2 000 000 руб. Условимся, что права на вычеты по НДФЛ у этого лица нет.

Распределение полученных доходов смотрите в таблице. Для наглядности расчет НДФЛ представлен по прежним и новым правилам:

После введения новых правил расчета НДФЛ налогоплательщик из рассмотренного примера заплатит в бюджет налог на доходы в большем размере. Разница составит 20 880 руб. (806 600 ? 785 720).

Подводим итоги

- По предложению Президента РФ прогрессивная ставка НДФЛ 15% будет применяться с 2021 года к доходам граждан, превышающим 5 000 000 руб.

- Затронет налог на богатых тех граждан, у кого будет высокий доход, а также применяющих ОСНО предпринимателей, если их годовой доход окажется выше 5 млн руб. Большинство граждан, учитывая среднюю зарплату по стране, это нововведение не коснется.

- Дополнительные средства, полученные в бюджет от введения повышенной ставки НДФЛ планируется использовать на конкретные цели — лечение детей с редкими тяжелыми заболеваниями.

С каких доходов нужно платить ндфл по прогрессивной ставке 15% в 2021 году | контур.ндс+

С начала 2021 года введена прогрессивная ставка для расчёта НДФЛ, зависящая напрямую от размера налогооблагаемого дохода. Наряду с ранее удерживаемым налогом в размере 13% применяется повышенная ставка — 15% с налоговой базы, превышающей 5 млн руб.

Дифференцирование коснулось как резидентов, так и нерезидентов, а исключения сделаны для единовременных и нерегулярных доходов (доходов от продажи имущества (за исключением ценных бумаг), и (или) доли (долей) в нем, доходов в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения, а так же доходов, полученных в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению).

Плательщики прогрессивной ставки по НДФЛ

Вследствие вступления в силу Федерального закона от 23.11.2020 № 372-ФЗ, внёсшего нововведения в налоговую «энциклопедию» (гл. 23 НК РФ), порядок расчёта НДФЛ кардинально изменился. Налогоплательщики в зависимости от общей суммы налогооблагаемого дохода, полученного с начала отчётного года, для удержания НДФЛ обязаны применять две ставки (п. 1 ст. 224 НК РФ):

- 13% — если доход в денежном выражении находится в пределах 5 млн рублей.

- 650 тыс. рублей (5 000 000 Х 0,13) и 15% — с базы налогообложения превышающей 5 млн рублей.

Рассчитывать, удерживать у источника выплаты и перечислять НДФЛ в бюджет по прогрессирующей шкале обязаны следующие категории налогоплательщиков (п. 1 ст. 226 НК РФ):

- российские юридические лица и обособленные подразделения иностранных компаний при начислении заработной платы наёмному персоналу и приравненных налогооблагаемых доходов

- физические лица — индивидуальные предприниматели, избравшие общую систему налогообложения, при получении доходов от осуществляемой деятельности

- адвокаты и нотариусы при получении денежных средств от потребителей услуг в результате занятия частной практикой

- граждане без предпринимательского статуса, обязанные декларировать полученные доходы и рассчитывать налог самостоятельно или уплачивать в дополнительном размере в соответствии с полученными уведомлениями от налогового органа

Налоговые агенты при определении предельного граничного показателя должны учитывать только доходы, выплаченные ими лично. Собирать справки и контролировать выплаты, полученные физическими лицами из других источников, не требуется.

Налогообложение резидентов и нерезидентов

В зависимости от наличия или отсутствия резидентского статуса налогообложение физических лиц в части удержания НДФЛ различается.

Кроме дифференцированной ставки по отношению к резидентам предусмотрен перечень доходов, к которым прогрессивную шкалу не применяют.

Облагать в прежнем порядке без учёта предельного пятимиллионного ограничителя необходимо доходы по стандартным ставкам (п. 1.1,2, 5,6 ст. 224 НК РФ):

Для резидентов:

- 13% — от продажи принадлежащих на правах собственности движимых и недвижимых активов или получения даров, доходов в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению

- 35% — от стоимости любых выигрышей и призов ,полученной выгоды от экономии на процентах при использовании заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 Налогового кодекса

Расчет доходов, сроки уплаты и исключения из правил

Вот кому придется платить больше и куда должны пойти эти деньги.

Обычная ставка для НДФЛ — 13%. Это для большинства доходов резидентов. Налог с материальной выгоды или призов может составить 35%, с процентов по облигациям с ипотечным покрытием — 9%. А нерезиденты платят НДФЛ по ставке 15% с дивидендов, 30% — с других доходов и 13% — в некоторых случаях, например если они граждане ЕАЭС или высококвалифицированные специалисты.

Повышение ставки касается того НДФЛ, что начисляется по ставке 13% с обычных доходов, например зарплат или подработок на общей системе.

В налоговом кодексе появилось новое понятие: совокупность налоговых баз. Это те виды доходов, что учитываются при расчете превышения. В общем порядке пороговое значение в 5 000 000 Р применяется именно к совокупности налоговых баз, а не к каждому доходу отдельно. Но в 2021 и 2022 годах применяется особое правило.

Перечень доходов для нерезидентов содержится в п. 2.2 ст. 210 НК РФ в редакции 2021 года. В отличие от резидентов, в их доходах будет учитываться продажа имущества и подарки.

Считать эти базы нужно отдельно.

С 2021 года к одним и тем же доходам нужно применять две ставки НДФЛ:

- если доход за год меньше или равен 5 000 000 Р — 13%;

- если доход больше 5 000 000 Р за год — 650 000 Р плюс 15% с суммы превышения.

То есть повышение ставки касается не всей суммы дохода, а только превышения.

А если доход за год меньше 5 000 000 Р, то вообще ничего не меняется. Под действие закона попадут только те, кто зарабатывает больше 417 тысяч в месяц. В России таких людей совсем немного: по разным оценкам, около 1%. Хотя было бы здорово, если бы больше россиян зарабатывали такие суммы — и тогда пусть даже их коснулось бы повышение ставки.

Например, Егор зарабатывает 80 000 Р в месяц. В год — 960 000 Р. Повышение ставки его не касается.

Анна зарабатывает 250 000 Р. Ее доход за год — 3 000 000 Р. Ставка НДФЛ для Анны составит 13%, как обычно.

Виктор зарабатывает 430 000 Р в месяц. Это 5 160 000 Р в год. Его доход превышает 5 млн, поэтому НДФЛ надо считать так: 650 000 Р + (5 160 000 Р − 5 000 000 Р) × 15% = 674 000 Р.

Без повышения ставки Виктор заплатил бы 670 800 Р, то есть повышение НДФЛ при зарплате 430 000 Р в месяц составит 3200 Р за год, или 267 Р в месяц.

В 2021 и 2022 годах для расчета превышения налоговыми агентами будет учитываться не совокупность налоговых баз, а каждая отдельно. При соблюдении лимита по каждой из них повышенная ставка не применяется. С этой формулировкой не все понятно.

Например, сможет ли налоговая потом сама начислить НДФЛ по повышеной ставке, если совокупность баз окажется больше 5 млн рублей? Эта формулировка может означать, что налоговым агентам немного упростят расчеты, а доплачивать налог все равно придется на основании уведомлений.

Но доначислений по ставке 15% в таком случае вполне может и не быть, потому что ничего в законе на это не указывает. Пока разъяснения на этот счет ясности не внесли.

Считать налог в основном будут налоговые агенты — те организации и ИП, что должны удерживать НДФЛ при выплате дохода. Чаще всего это работодатели, иногда доход нужно декларировать самим. Каждый налоговый агент сможет учесть только свою часть доходов, а не общую сумму. Зарплата на одном месте работы может быть меньше 5 000 000 Р, а на нескольких — больше.

Как сэкономить на налогах или не платить их вообщеРассказываем о законных способах в нашей рассылке дважды в неделю

Если есть доход из нескольких источников, каждый налоговый агент удерживает налог только со своей части, не учитывая совокупности налоговых баз в целом по налогоплательщику. Например, две компании платят по 3 000 000 Р. Они удерживают НДФЛ по ставке 13%, хотя общий доход за год больше 5 000 000 Р.

Для уплаты НДФЛ по ставке 15% ввели отдельный КБК — 182 1 01 02080 01 1000 110.

Если налоговый агент ошибется в расчетах, то за первый квартал 2021 года его не накажут штрафом и пенями. Но при условии, что до 1 июля недоимка будет погашена.

К этому закону еще немало вопросов, поэтому наверняка будут дополнительные разъяснения. Например, непонятно, будут ли отдельно считаться налоговые базы, которые входят в одну группу «Иные доходы»: зарплата и доходы от предпринимательства. От этого зависит расчет налога за 2021 и 2022 годы.

При расчете совокупной налоговой базы у резидентов не учитываются доходы от крупных сделок:

- Продажи имущества, кроме ценных бумаг, — например участка или квартиры.

- Подарков в виде имущества, например машины или доли в доме.

- Страховых выплат по договорам страхования и пенсионного обеспечения.

При продаже квартиры за 6 000 000 Р повышенная ставка не применяется. Если тетя подарила участок за 8 000 000 Р, ставка для резидентов тоже составит 13% — без повышения.

Обычно НДФЛ распределяется между бюджетами и идет на обычные расходы: ЖКХ, больницы, спорт, дороги, культуру.

Но налог по повышенной ставке будет собираться и тратиться отдельно. Эти суммы планируют использовать на конкретную цель: как дополнительное финансирование для лечения детей с редкими и опасными заболеваниями.

Всего за 2021 год таким способом планируется получить около 60 млрд рублей. Этого могло бы хватить примерно на 375 уколов препарата «Золгенсма» — самого дорогого лекарства в мире, которое спасает жизни детям со спинальной мышечной атрофией. Сейчас на это лекарство собирают деньги родители и благотворительные фонды, а медлить с лечением нельзя.

За три года дополнительный доход от НДФЛ может составить 190 млрд рублей.

Если повышение налога и правда пойдет на такие благородные цели, получится, что самые богатые люди страны принудительно скинутся на лечение детей — и будут отдавать ничтожную часть своего дохода.

При зарплате 1 000 000 Р в месяц дополнительный налог составит около 1% от совокупного годового дохода. То есть из заработанного миллиона нужно отдать около 10 тысяч для спасения чьей-то жизни.

Как будут тратиться эти деньги, дойдут ли они до регионов и конкретных людей, удастся ли детям получить реальную помощь — это другой вопрос. Хочется надеяться, что процесс финансирования из нового источника будет простым и понятным.

Как считать НДФЛ по ставке 15 % и кого это касается

Изменения в главу 23 НК РФ внёс Федеральный закон от 23.11.2020 № 372-ФЗ. Согласно новой редакции, налоговая ставка устанавливается в следующих размерах (ст. 224 НК РФ):

- 13 % — если сумма налоговых баз за налоговый период равна или меньше 5 млн рублей.

- 650 тыс. рублей и 15 % от суммы налоговых баз, превышающей 5 млн рублей, — если сумма налоговых баз за налоговый период составляет более 5 млн рублей.

Новую ставку применяют все налоговые агенты, от которых физлица получают доходы (п. 1 ст. 226 НК РФ): российские организации и ИП, нотариусы, адвокаты, обособленные подразделения иностранных организаций в РФ.

Как считать налоговую базу для прогрессивной ставки НДФЛ

Налоговые базы, к которым применяется прогрессивная налоговая ставка, мы собрали в таблице. Для резидентов и не резидентов РФ перечень доходов отличается (п. 2.1 ст. 210 НК РФ, абз. 3-7, 9 п. 3 ст. 224 НК РФ).

Резиденты РФ * Нерезиденты РФ

|

|

* Не применяется данная ставка к доходам резидентов РФ, облагаемым по ставкам, предусмотренным п. 1.1, 2, 5 и 6 ст. 224 НК РФ.

Каждая из перечисленных баз определяется в отношении доходов физического лица — налогового резидента РФ отдельно. Это общее правило, которое закреплено налоговым кодексом (п.2.статьи 210).

К каждому доходу применяются разные вычеты и получается своя база. Совокупность всех баз будут сравнивать с 5 млн рублей с 2023 года. А в 2021 и 2022 гг.

с 5 млн будут сравнивать каждую базу самостоятельно.

Таким образом, с 1 января 2021 года введена повышенная ставка НДФЛ в размере 15 % в отношении совокупности всех налогооблагаемых доходов физического лица — налогового резидента РФ, превышающих за налоговый период 5 млн рублей.

Особые правила расчёта в 2021 и 2022 году

В отношении доходов, полученных в 2021 и 2022 году, налоговые ставки, установленные п. 1 и п. 3.1 ст. 224 НК РФ, применяются к каждой налоговой базе отдельно (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Это значит, что если совокупность всех налоговых баз за 2021 год превышает 5 млн рублей, а каждая база в отдельности не достигла этого размера, то ставка 15 % к доходам физлица не применяется.

Зарплата Михаила 300 000 рублей. За 12 месяцев 2021 года база составляет 3 600 000 рублей. Это основная налоговая база. Дополнительно в марте ему выплачены дивиденды в размере 2 500 000 рублей.

Сумма баз за налоговый период равна 6,1 млн рублей, что превышает 5 млн рублей. Но каждая база в отдельности меньше 5 млн рублей, поэтому ставка 15 % в этом случае не применяется. НДФЛ с доходов Михаила удержат по ставке 13 % и с зарплаты, и с дивидендов.

Как считать НДФЛ, если налоговая база превышает 5 млн рублей

НДФЛ надо исчислять на дату фактического получения дохода. Налог рассчитывается нарастающим итогом с начала года. Это применимо ко всем доходам, начисленным физлицу за налоговый период, если в отношении них действует прогрессивная ставка. При этом зачитывается сумма налога, удержанная в предыдущие месяцы текущего года.

При исчислении суммы налога не нужно учитывать доходы, которые налогоплательщик получил от других налоговых агентов.

Директору ООО ежемесячно выплачивается зарплата 700 000 рублей. Вычеты не предоставляются. Для расчёта НДФЛ за каждый месяц надо определить налоговую базу нарастающим итогом с начала налогового периода. В зависимости от размера базы, к ней применяется прогрессивная ставка налога и зачитывается налог, удержанный в предыдущие месяцы.

- Январь. Налоговая база — 700 000 рублей, НДФЛ — 91 000 рублей (700 000 × 13 %).

- Февраль. Налоговая база за 2 месяца — 1 400 000 рублей, НДФЛ — 91 000 рублей ((700 000 + 700 000) × 13 % – 91 000 (НДФЛ за январь)).

- Март. Налоговая база — 2 100 000 рублей, НДФЛ — 91 000 рублей, (700 000 × 3 × 13% – 182 000 (НДФЛ за январь и февраль).

Расчёт налога с апреля по июль будет аналогичным. Каждый месяц бухгалтер ООО будет удерживать из зарплаты директора 91 000 рублей и перечислять ему 609 000 рублей.

С августа налоговая база превысит 5 млн рублей и составит 5 600 000 рублей (700 000 рублей × 8 месяцев). Теперь к базе, превышающей 5 млн рублей, будет применяться ставка 15 %. Вот как это работает.

- Август. Налоговая база — 5 600 000 рублей, НДФЛ — 103 000 рублей (650 000 + (5 600 000 — 5 000 000) × 15 % – 637 000).

- Сентябрь. Налоговая база — 6 300 000 рублей, НДФЛ — 105 000 рублей (650 000 + (6 300 000 — 5 000 000) × 15 % – 740 000).

За октябрь-декабрь налог нужно будет рассчитывать в таком же порядке. В каждом из месяцев удержанный с зарплаты НДФЛ составит 105 000 рублей, а директор получит на счёт 595 000 рублей.

Общая сумма НДФЛ за год равна 1 160 000 рублей, из которых 510 000 рублей составляет налог, исчисленный по ставке 15% с суммы дохода, превышающей 5 млн рублей. Для сравнения: если бы прогрессивной ставки не было, за год заплатили бы НДФЛ на сумму 1 092 000 рублей.

Как платить НДФЛ с 2021 года

Если на момент уплаты исчисленная и удержанная у физлица сумма НДФЛ превысила 650 000 рублей с начала года, — платите налог в следующем порядке (п. 7 ст. 226 НК РФ):

- отдельно уплатите по ставке 13 % сумму НДФЛ в части, не превышающей 650 тыс. рублей, которая относится к части налоговой базы до 5 млн рублей включительно;

- отдельно уплатите по ставке 15 % часть суммы НДФЛ, превышающую 650 тыс. рублей, относящуюся к части налоговой базы, превышающей 5 млн рублей.

При уплате налога по ставке 15 % в платежном документе укажите КБК 182 1 01 02080 01 1000 110 (Приказ Минфина РФ от 12.10.2020 № 236Н).

Доходы, превышающие 5 млн рублей, и НДФЛ по ставке 15 % подлежат отражению в отдельных разделах 6-НДФЛ. Подробнее об этом мы рассказали в статье «Новая форма расчёта 6-НДФЛ с 2021 года».

Важные изменения в расчёте НДФЛ в 2021 году

❗️ Важные изменения в расчёте НДФЛ в 2021 году

❗️ Важные изменения в расчёте НДФЛ в 2021 году

С 1 января 2021 года вступили в силу изменения в Налоговый кодекс, которые касаются большого числа физических лиц. Нас с вами интересуют три новых пункта:

1. Повышенная ставка в 15% для физических лиц с годовым доходом свыше 5 млн рублей.

2. Изменение налогообложения вкладов.

3. Введение НДФЛ для ряда облигаций.

???? НДФЛ 15%

Повышение коснется тех, чей годовой доход составляет более 5 млн рублей. При этом — облагаться по повышенной ставке будет только часть дохода, превышающая 5 млн рублей.

Пример: Ваш годовой доход составляет 6 млн рублей, соответственно 5 млн рублей будут облагаться по ставке 13% (5 млн x 13% = 650 т.р.), а 1 млн будет облагаться по ставке 15% и Вам необходимо будет уплатить налог в размере 800 т.р. за отчётный период. До 2021 года вы бы уплатили лишь 780 т.р.

???? НДФЛ для вкладов свыше 1 млн рублей.

Изменился механизм исчисления НДФЛ, он будет применяться для исчисления налогов по доходам от всех вкладов резидентов.

Налоговую базу будут рассчитывать как превышение доходов, полученных в виде процентов по всем вкладам налогоплательщика в российских банках, над суммой процентов, рассчитанной как произведение 1 млн руб. и ключевой ставки ЦБ РФ, действующей на первое число налогового периода. Проценты, номинированные в валюте, будут пересчитываться в рубли по официальному курсу на дату фактического получения дохода.

- ???? Не попадают под налогообложение проценты:

- — по вкладам (остаткам по счетам) в рублях, процентная ставка по которым в течение всего года не превышает 1% годовых;

- — по счетам эскроу.

Учитывая, что ставка ЦБ на 1 января 2021 года составляет 4,25%, то необлагаемый процентный доход за год получится равным 42 500 рублей. Со всего, что сверх этой суммы, придется заплатить налог в 13%.

Пример: Ваш вклад в 1 млн рублей приносит вам 6% годовых, а ключевая ставка на начало года составляет 4,25%. В этом случае налог будет удержан лишь с разницы между этими ставками, налоговая база в данном случае составит 17 500 рублей, а налог будет равен 2 275 рублей соответственно.

- ???? НДФЛ по облигациям

- Также были внесены изменения в части налогообложения купонов по ряду облигаций:

- — ОФЗ-н

- — ОФЗ

- — Еврооблигации Минфина

- — Субфедеральные облигации

- — Муниципальные облигации

- — Корпоративные облигации с ипотечным покрытием

- — Корпоративные облигации российских организаций

- Если до 1 января 2021 года ставка налога по купонному доходу этих облигации равнялась нулю, то теперь ставка вернулась на уровень 13%.

- Школа МосБиржи

- ????Узнать больше: Подписаться на Telegram-канал

Рекомендуем почитать

Доходы, не подлежащие налогообложению в 2021 году

Доходы, не подлежащие налогообложению – это такие доходы, с которых не нужно платить налог на доходы физических лиц либо иные.

В Налоговый Кодекс внесены изменения, вступившие в силу с начала этого года. Одно из таких изменений касается порядка освобождения от НДФЛ при продаже имущества и действует на доходы от имущества, приобретенного в собственность начиная с 2016 года.

Основные поправки по НДФЛ

Обобщая внесенные изменения, можно сделать следующие выводы:

- изменилась классификация объектов, освобожденных от налога на доход. Сейчас объекты можно подразделить на две части: недвижимость и другое имущество. Конкретное упоминание видов недвижимости (например, квартира, комната, дом и т. д.) исключено. Таким образом установлена возможность освободить от налога любое недвижимое имущество.

- изменился предельный срок владения на праве собственности имуществом, от которого зависела возможность освобождения от НДФЛ. Точнее сказать, установлены новые и разные сроки в отношении владения имуществом.

- субъектам России предоставлено право самостоятельно определить предельный срок владения недвижимостью.

Срок владения имуществом

Что касается срока, предельного для нахождения имущества во владении, ранее он составлял не менее трех лет. Однако указанное не касалось доходов, полученных от реализации ценных бумаг, а также от продажи имущества, которым непосредственно пользуется ИП в своем бизнесе.

В настоящее время ситуация изменилась и установлен другой порядок налогообложения. Освобождению от налогов подлежат доходы:

- от продажи недвижимого имущества или долей в таком имуществе;

- от реализации другого имущества налогоплательщика.

Что касается первой группы, то освобождение происходит согласно ст. 217.1. Это статья новая. А что касается второй группы, то освобождение происходит по правилам п.17.1 ст.217. То есть для второй группы сохранен все тот же срок, равный трем годам (или более). Исключения здесь все те же: продажа ценных бумаг и имущество, непосредственно используемое для бизнеса.

Минимальный предельный срок

В новой статье 217.1 введено понятие «минимальный предельный срок владения объектом». Это понятие используется в Кодексе и применяется в общем правиле. Обобщая, можно сказать, что доходы, которые получил налогоплательщик после продажи недвижимости, могут быть освобождены от уплаты налога, если он владел ею в течение этого самого минимального предельного срока или дольше.

Таких минимальных сроков теперь два: три года и пять лет.

Три года установлены для следующих случаев:

- право собственности на недвижимость было приобретено в процессе наследования или же на основании договора дарения от физического лица, которое является близким родственником или членом семьи;

- собственность была установлена на основании приватизации;

- налогоплательщик, являющийся плательщиком ренты, получил право собственности согласно договору пожизненного содержания и иждивения.

Для других же случаев придется применять более длинный срок – не менее пяти лет.

Субъекты России имеют право уменьшить пятилетний срок хоть до нуля. Сделать это они имеют право для всех налогоплательщиков или отдельных категорий и определенных объектов недвижимости.

Цена договора

Помимо прочего, увеличение налоговой нагрузки может сказаться и при заключении договора купли-продажи, если недвижимое имущество реализуется ранее истечения минимального срока.

Не секрет, что продавец с покупателем нередко занижали в договоре цену объекта недвижимости. Сейчас же такая хитрость не поможет. Налоговый Кодекс дополнен положением, которое призвано исключить возможность занижения цены для снижения налогов.

Как это сделано?

Согласно нововведениям, при реализации недвижимого имущества до истечения минимального срока владения доход признается равнозначным кадастровой стоимости недвижимости по состоянию на начало текущего года (года продажи) и умножается на коэффициент 0,7.

Такое правило применяется в случае, когда в договоре цена продажи ниже кадастровой стоимости.

Таким образом, минимальный налог в любом случае придется заплатить, если реализация происходит ранее минимального срока. А рассчитать его будет просто: нужно лишь знать кадастровую стоимость вашего объекта.

Перечень того, что не облагается налогом

Одна из основных поправок – введение полного перечня доходов, не подлежащих налогообложению НДФЛ. Напомним, что ранее доходы, освобождаемые от налогообложения, были доходами:

- полученными, от продажи квартиры, жилого дома, комнаты, причем сюда включали приватизированные помещения, дачи, земельные участки и садовые дома, а также доли от всего перечисленного имущества;

- полученными после продажи иного имущества.

В новый перечень включено достаточное большое количество различных доходов. Все их можно посмотреть в ст. 217 Кодекса. Каждые подразделены на группы для удобства поиска. Далее рассмотрим некоторые из них

Ограничение по сумме

Существует ли какая-то предельная сумма дохода, не подлежащая налогообложению? В законе оговорено, что доходы размером не более четырех тысяч рублей и полученные по конкретным основаниям налогом не облагаются.

Среди оснований можно выделить такие:

- подарки, переданные компаниями или частными предпринимателями;

- призы в натуральной или в денежной форме, завоеванные на конкурсе или ином соревновании;

- материальная помощь, которую оказал работодатель сотруднику (или бывшему сотруднику, вышедшему на пенсию);

- возмещение либо оплата работодателем работнику (его близкому родственнику) или бывшему работнику, вышедшему на пенсию, медицинских препаратов. Препараты должны быть назначены врачом, а их приобретение подтверждено документально;

- призы или выигрыши, которые получены в конкурсе или иной игре, проводимой как рекламная акция;

- материальная помощь, которая оказывается инвалидам благотворительными (общественными) организациями.

Пособия и пенсии

Рассмотрим теперь, какие доходы не облагаются налогом. Среди них можно выделить государственный пособия, но здесь есть свои исключения: придется платить НДФЛ, если получили:

- пособие по болезни (временной нетрудоспособности);

- пособие по уходу за заболевшим ребенком;

- другие компенсации и выплаты, полученные на основании законодательства.

- Не облагаются НДФЛ такие пособия, как выплачиваемые по беременности и родам, а также по безработице.

- Пенсионеры тоже не обязаны платить НДФЛ, если это трудовые пенсии или полученные по государственному пенсионному обеспечению.

- Социальные доплаты к ним также перечисляют без удержания налога.

Компенсации и их виды

Существует перечень компенсационных выплат, которые выплачиваются без удержания НДФЛ. К ним относятся все те, что установлены законами РФ и ее субъектов, а также решениями исполкомов и иных местных органов. Компенсации не облагаются НДФЛ в пределах определенных норм.

В законе приведен перечень таких компенсационных выплат. Это выплаты, связаны со следующими обстоятельствами:

- возмещение вреда вследствие повреждения здоровья (например, нанесение увечья);

- безвозмездное предоставление жилой недвижимости, коммунальных услуг, ГСМ (либо денежное возмещение таких расходов);

- стоимость либо выдача продуктов (натурального довольствия);

- цена питания, оборудования, снаряжения, формы (спортивной или/и парадной) для спортсменов, судей соревнований или работников этой сферы. Все выданное должно служить целям тренировочного процесса и принятия участия в соревнованиях.

К компенсационным выплатам, не облагающимся налогом, относят и те, которые получены при увольнении при таких условиях:

- за неиспользованный отпуск;

- выходное пособие;

- компенсации руководящему составу (директору, его замам, главному бухгалтеру), если они более трехкратного размера заработка в месяц или 6-кратного заработка в месяц работников на Крайнем Севере и подобных областях;

- те, что выданы в связи с гибелью военнослужащего или госслужащего, когда смерть наступила при исполнении служебных обязанностей;

- расходы, потребовавшиеся для повышения квалификации (профессионального уровня);

- связанные с выполнением трудовых обязанностей (например, переезд на работу в другой город, командировочные).

Тонкости компенсации при командировке

Командировочные расходы и компенсации имеют свои особенности. Так, не облагаются налогом суточные расходы, если их величина не более семисот рублей за каждый день нахождения в отъезде. Для загранпоездки по служебным нуждам этот предел составляет 2500 рублей.

Не включаются для исчисления НДФЛ и такие компенсации по командировке, как:

- проезд до места и обратно;

- услуги аэропорта (сборы);

- затраты на проезд до аэропорта или вокзала;

- расходы на провоз багажа;

- наем жилья (например, гостиница);

- услуги связи (в том числе и телефонной);

- сумма, потраченная на визу;

- комиссии за обмен валюты.

Перечисленные расходы должны быть обязательно подтверждены документально. Если документы утеряны или по иной причине нет возможности их предъявить, то расходы по найму помещения для жилья освобождаются от НДФЛ в размере, не превышающем 700 руб. и 2500 руб. при командировке по РФ и за границу соответственно.

Подсобное хозяйство и налог на доход

Нужно ли платить государству, если вырастил овощи-ягоды на своем огороде и продал? Закон говорит, что доходы, полученные от реализации своих овощей-фруктов, мяса животных (или живых животных), растений могут быть освобождены от уплаты налога на доход, если соблюдены такие условия:

- вся площадь земли, занятой для подсобного хозяйства или животноводства (растениеводства), и принадлежащей на праве собственности или на каком-либо ином праве (например, аренды) гражданину не должна быть больше того максимального размера, что указан в ФЗ «О личном хозяйстве» (п.5 ст.4);

- ведение хозяйства происходит без применения наемного труда.

Физическое лицо обязано предоставить документы, выдаваемые садово-огородническим обществом (правлением) или органом местного управления, где будет прямо оговорено, что реализуемая продукция изготовлена на принадлежащем гражданину участке, что предназначение участка – ведение личного хозяйства (дачного строительства или огородничества), и где указана площадь земли.

Примерный перечень доходов, не подлежащих налогообложению

Как уже упоминалось, исчерпывающий перечь тех доходов, с которых не будет рассчитываться НДФЛ, приведен в Налоговом Кодексе.

Приведем некоторые из них здесь:

- плата донорам за молоко матери, кровь и иную помощь;

- гранты, полученные для поддержки образования, искусства, науки, культуры;

- алименты;

- международные, российские, иностранные премии, выданные за достижения в области образования, литературы, культуры, СМИ, в области науки, в области техники. Перечень премий утверждается Правительством России;

- единовременные выплаты членам семьи умершего сотрудника;

- единовременные выплаты сотруднику при рождении ребенка и те, которые выплачиваются в течение первого года жизни ребенка. Ограничение по сумме – 50 000 руб.;

- компенсации работникам (членам семьи) цены путевки в санаторно-курортное учреждение (не туристические путевки);

- стипендии студентам, учащимся, ординаторам, аспирантам;

- доходы членов крестьянского (фермерского) хозяйства, которые получены в КФХ от производства и продажи сельхозпродукции. Сюда же относится и производство, переработка, реализация сельхозпродуктов на протяжении пяти лет, начиная с момента регистрации субъекта предпринимательства;

- доходы, которые получены физическим лицом от продажи заготовок из ягод, грибов, орехов и т. п.;

- доходы от продажи пушнины, дичи и других продуктов, полученных в результате охоты.

Перечислять подобные доходы можно еще долго. Ст. 217 содержит все нюансы, связанные с определенными видами прибыли, не облагающимися НДФЛ, и в случае необходимости можно напрямую обратиться к Налоговому Кодексу.